S&P500 交易更新 2026年4月20日

S&P500 交易更新 2026年4月20日

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

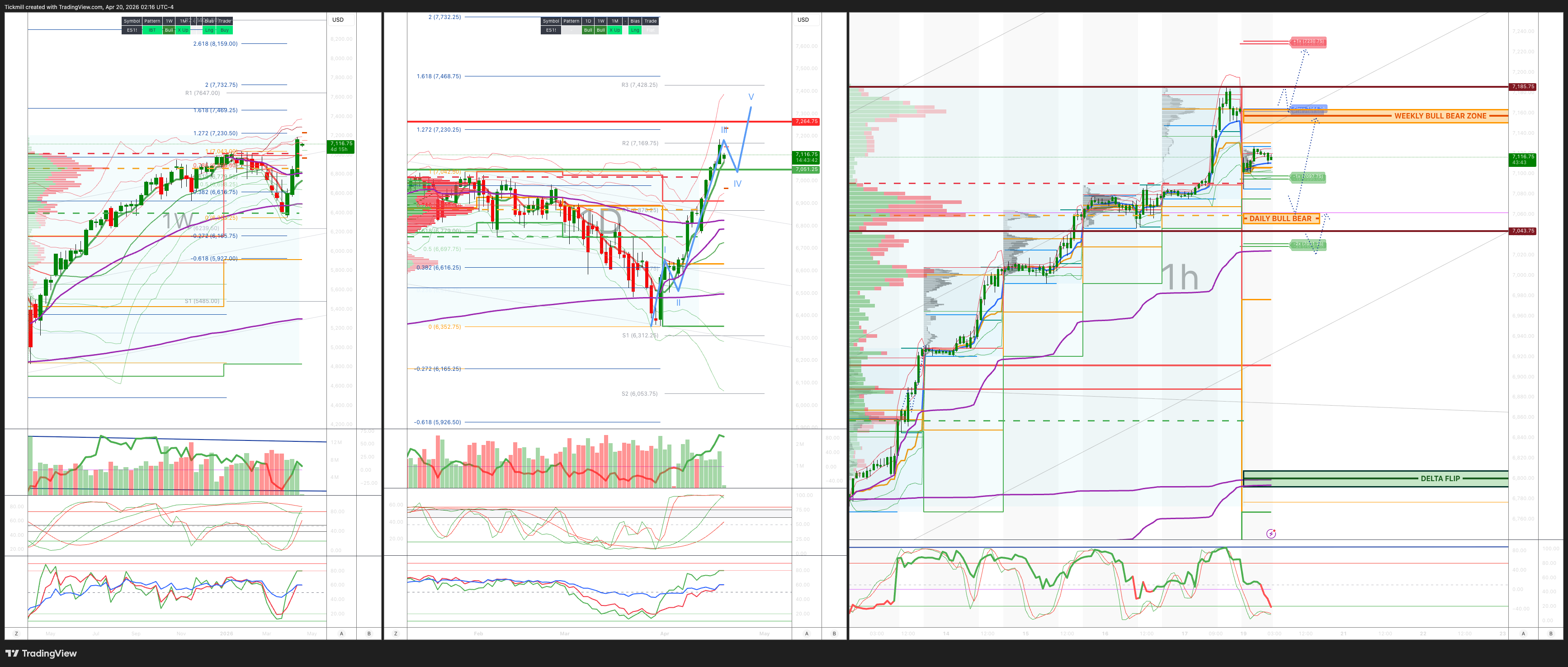

周线多空区域:67150/60

周线区间:阻力位 7262,支撑位 7050

5月OPEX跨式期权:225点的波动范围意味着OPEX的区间为[6900, 7350]。

6月QOPEX跨式期权为546.4点,对应的区间为[5960, 7052]。

JHEQX第二季度领式期权:6189/6290 - 6865/6955。

2025年12月OPEX至2026年12月OPEX的波动范围为945点,对应的区间为[5889, 7779]。

标普500指数看跌/看涨期权比率为0.93(该数值反映的是当前交易时段的期权交易情况。看跌/看涨期权比率低于0.7通常被认为是看涨信号,高于1.0通常被认为是看跌信号)。

日线成交量加权平均价格 (VWAP) 看涨 7083

周线成交量加权平均价格 (VWAP) 看涨 6825

月线成交量加权平均价格 (VWAP) 看涨 6815

日线结构 – 场外交易 (OTFH) - 7111

周线结构 – 场外交易 (OTFH) - 6826

月线结构 – 场外交易 (OTFH) - 平衡

平衡:这指的是价格在一定范围内波动的市场状态,反映出市场参与者在等待更多市场信息时存在的不确定性。我们应对平衡的策略包括:在价格区间的两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次上涨周期(OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明强劲且持续的上涨趋势。

单次下跌周期(OTFD):这代表一种市场趋势,其中每根K线都形成更低的高点,表明明显且稳定的下跌趋势。

日线多空区域 7060/50

Delta 反转点 6800

日线区间阻力位 7230 支撑位 7095

2σ 阻力位 7296 支撑位 7029

VIX 多空区域 19.5

交易策略及目标

做多于日线多空区域反弹/收复目标位 周线多空区域

***图表中已标出更多设置及目标***

(我尤其在纽约现金交易时段的最后阶段,对 2σ 水平的测试进行反向操作,因为 90% 的情况下,市场在测试这些水平后都会收于其上方或下方。)

高盛交易台观点——“本周走势分析”

标普500指数本周收于接近7100点的历史新高,这主要得益于伊朗外长宣布霍尔木兹海峡在停火期间完全开放商业通行,这一重要的地缘政治缓和因素提振了市场。这消除了收盘前的一大风险,并延续了上涨势头。下一个值得关注的宏观新闻是预计将在伊斯兰堡举行的美伊会谈。有报道称,华盛顿正在考虑一项协议,即解冻伊朗200亿美元的冻结资金,以换取伊朗放弃其浓缩铀库存。目前,市场将此视为降低宏观风险的因素,而非新的威胁。

资金流向:依然支撑,但性质有所转变

本周收盘时,资产管理公司和对冲基金均为净买入,主要受以下因素驱动:宏观空头回补

科技股风险再投资以及股权资本市场基调改善,这得益于三家公司成功上市

更重要的细微差别在于,对冲基金正从回补宏观空头转向增持个股多头。这通常是上涨行情中更为健康的阶段。这意味着市场走势不再仅仅受指数空头回补的影响,而是越来越多地受到自下而上选股的影响,尤其是在与人工智能资本支出相关的领域:

能源

工业

硬件供应商

例如LNG、ET、LGN、AMAT、MRVL等公司

在人工智能领域之外,主要的多头兴趣正在转向医疗保健,同时软件领域也出现了明显的回补和回流。

仅做多的资金仍然是稳定的被动买盘,并继续集中于超级科技股。

系统性资金流动:依然为正,但峰值速度可能已过

CTA需求依然强劲:

目前持有约100亿美元的标普500指数多头头寸

本周买入330亿美元

预计下周将再买入230亿美元

这仍然对市场构成支撑,但关键区别在于,CTA需求的最高速度可能已经过去。因此,系统性买盘仍在发挥作用,只是增速不如此前紧缩高峰期那么快。

优质经纪商解读:风险偏好增加,但尚未达到极端水平

优质经纪商数据显示,风险偏好进一步上升:

美国多空总杠杆:213%,环比上升1.1个百分点

美国多空净杠杆:53.5%,环比上升1.9个百分点

美国基本面多空比率:1.671,目前处于过去一年的81%分位

这表明基金正在增加风险敞口,但目前的情况仍未达到完全乐观或风险敞口过高的程度。这更像是基金经理们正在更积极地参与市场,但仍然保持谨慎的态度。

一个微妙但重要的点:尽管本周美国股市净卖出幅度不大,但ETF空头头寸又下降了7.2%,本月迄今已累计下降20.5%,主要受以下板块空头回补的影响:

信息技术

大盘股

信贷ETF

这再次表明,即使多头买盘仍在逐步占据主导地位,市场仍然受到空头平仓和去对冲的提振。

板块资金流向亮点

金融

金融板块11周以来首次出现净买入,主要受空头回补和财报季开始后部分多头买盘的推动。这是一个意义重大的资金流向转变,表明投资者正逐渐将投资范围扩大到大型科技股以外的领域。

工业

尽管价格走势相对稳健,但工业板块仍是本周净卖出最多的板块。几乎所有子板块都出现了抛售。这可能反映的是强劲上涨后获利回吐和规避风险,而非纯粹的看跌信号,但这确实让工业板块的财报更值得关注。

科技、媒体和电信 (TMT)

科技板块本周表现强劲,软件板块尤其突出,尤其是在上周遭遇重挫之后。微软 (MSFT) 和甲骨文 (ORCL) 等股票的波动引发了市场明显的担忧。但阿斯麦 (ASML)、台积电 (TSM) 和奈飞 (NFLX) 的财报发布后,股价走弱,表明市场预期较高,业绩压力依然很大。

能源板块

能源板块的焦点在于市场关注的缓和,这给那些股权结构较为紧凑、股权结构较好的能源板块带来了压力。但专家们仍在争论,现在是否是买入良机,尤其是在以下情况下:

估值更具吸引力

现货市场依然紧张

第二季度/第三季度业绩修正仍然有效

消费板块

消费者反馈依然喜忧参半。企业评论较为谨慎,必需消费品板块的每股收益增长速度可能会放缓。但此前投资者对消费股的涨势反应迟缓,直到周五伊朗相关消息传出后,投资者才开始追赶。

本周财报和宏观经济形势

未来一周财报发布繁忙,标普500指数成分股中约有24%的公司将发布财报,这将是第一季度财报发布第二繁忙的一周。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。